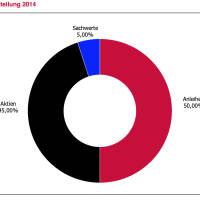

Leitplanke 8 - Anlagestrategie Anleihen: Unternehmensanleihen, dazu erstmals Währungen und ein erster Schritt in die Emerging-Markets. „Mühsam ernährt sich das Eichhörnchen.“ Dies bleibt weiterhin im Anleihebereich angesagt. Wo kann man mit welchem vertretbaren Risiko welche Erträge erzielen? Die Zeit der einfach erreichbaren Renditen ist vorbei. Die Abwägung von Rendite-Risiko ist oberstes Gebot. Unternehmensanleihen bleiben der Schwerpunkt. Gerade im Bereich Investmentgrade ist aber eine realistische Ertragserwartung angebracht. Im besten Fall wird die aktuelle Marktrendite verdient. Wir mischen gerne heimische Unternehmensanleihen bei, da hier etwas höhere Renditen erzielbar sind. Wesentlich gewichten wir auch Hochzinsanleihen außerhalb des Investmentgrade-Segments. Die Renditemöglichkeiten sind vergleichsweise attraktiver, eine stabile Weltwirtschaft sollte dieses Segment weiter stützen. Neu sind zwei Positionierungen. Erstens meinen wir, dass Fremdwährungsstrategien im Anleihenbereich 2014 einen Mehrwert bringen sollten. Wir geben bis zu 20 % des Anleiheteils in dieses Segment. Zweitens wagen wir einen ersten Schritt in eine der Verlierer-Assetklassen von 2013 – in Emerging-Markets Bonds. Im sogenannten Hard- Currency-Bereich sind ohne Währungsrisiko Renditen von über 5,5 % erzielbar. Wir nehmen eine Startposition von 10 % des Anleiheteils. Eine Erhöhung während des Jahres ist je nach Entwicklung durchaus möglich.

Foto © www.3bg.at

Foto © www.3bg.at